Bạn là một sinh viên năm cuối, sắp tốt nghiệp và chuẩn bị nộp hồ sơ xin học bổng tại PRAIM – trường đào tạo hàng đầu về lập trình và kỹ thuật phần mềm. Trên hành trình đi tìm học bổng, bạn không chỉ cần sự thông thạo về lập trình mà còn phải nắm rõ các quy trình kiểm kê tài sản của trường. Đừng lo, trong bài viết này, PRAIM sẽ chia sẻ cho bạn bí kíp “Biên Bản Kiểm Kê Tài Sản Nhà Trường Cuối Năm”.

1. Khi nào cần sử dụng Biên Bản Kiểm Kê?

Theo quy định tại khoản 1 Điều 40 Luật Kế toán 2015, kiểm kê tài sản là quy trình cân, đo, đong, đếm số lượng; xác nhận và đánh giá chất lượng, giá trị của tài sản, nguồn vốn hiện có tại thời điểm kiểm kê để kiểm tra, đối chiếu với số liệu trong sổ kế toán. Kết quả kiểm kê sẽ được ghi lại chi tiết trong Biên Bản kiểm kê tài sản.

Theo khoản 2 cũng trong Điều 40 Luật Kế toán 2015, đơn vị kế toán phải tiến hành kiểm kê tài sản trong các trường hợp sau đây:

- Cuối kỳ kế toán năm;

- Đơn vị kế toán bị chia, tách, hợp nhất, sáp nhập, giải thể, chấm dứt hoạt động, phá sản hoặc bán, cho thuê;

- Đơn vị kế toán được chuyển đổi loại hình hoặc hình thức sở hữu;

- Xảy ra hỏa hoạn, lũ lụt và các thiệt hại bất thường khác;

- Đánh giá lại tài sản theo quyết định của cơ quan nhà nước có thẩm quyền;

- Các trường hợp khác theo quy định của pháp luật.

Hình ảnh minh họa: Mẫu Biên bản kiểm kê tài sản chuẩn, mới nhất 2023

2. Một số mẫu Biên bản kiểm kê chuẩn của Bộ Tài chính

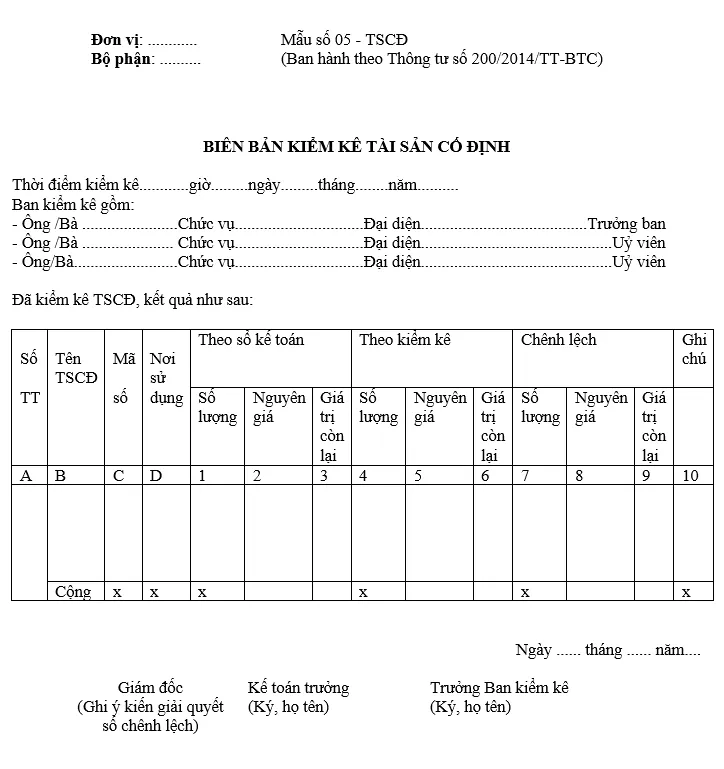

2.1. Mẫu Biên bản kiểm kê tài sản cố định (theo Thông tư 200/TT-BTC)

Mẫu Biên bản kiểm kê tài sản cố định

2.2. Mẫu Biên bản kiểm kê quỹ tiền mặt (theo Thông tư 133/TT-BTC)

PRAIM hiểu rằng việc điền Biên bản kiểm kê tài sản cố định có thể gặp khó khăn. Dưới đây là một số gợi ý để bạn điền Biên bản kiểm kê tài sản cố định một cách chính xác:

- Góc trên bên trái của Biên bản kiểm kê tài sản cố định ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng.

- Biên bản kiểm kê tài sản cố định phải ghi rõ thời điểm kiểm kê.

- Tiến hành kiểm kê theo từng đối tượng ghi tài sản cố định.

- Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán tài sản cố định, bạn phải ghi cả 03 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào các cột 1, 2, 3.

- Dòng “Theo kiểm kê” căn cứ vào kết quả kiểm kê thực tế để ghi theo từng đối tượng tài sản cố định, bạn phải ghi cả 03 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào các cột 4, 5, 6.

- Dòng “Chênh lệch” ghi số chênh lệch thừa hoặc thiếu theo 03 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào các cột 7, 8, 9.

- Trên Biên bản kiểm kê tài sản cố định cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu tài sản cố định, có ý kiến nhận xét và kiến nghị của Ban kiểm kê.

- Biên bản kiểm kê tài sản cố định phải có chữ ký (ghi rõ họ tên) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và giám đốc doanh nghiệp duyệt. Mọi khoản chênh lệch về tài sản cố định của đơn vị đều phải báo cáo giám đốc doanh nghiệp xem xét.

Trên đây là bí kíp “Biên Bản Kiểm Kê Tài Sản Nhà Trường Cuối Năm” mà PRAIM muốn chia sẻ với bạn. Nếu bạn có thắc mắc hoặc cần hỗ trợ, giải đáp thêm, hãy liên hệ với chúng tôi qua số điện thoại 19006192.

PRAIM – Học Bổng Của Tương Lai

Chào mừng bạn đến với PRAIM, - nền tảng thông tin, hướng dẫn và kiến thức toàn diện hàng đầu! Chúng tôi cam kết mang đến cho bạn một trải nghiệm sâu sắc và tuyệt vời về kiến thức và cuộc sống. Với Praim, bạn sẽ luôn được cập nhật với những xu hướng, tin tức và kiến thức mới nhất.